Les investisseurs continuent à décrypter les conséquences d’une présidence de Donald Trump pour les marchés.

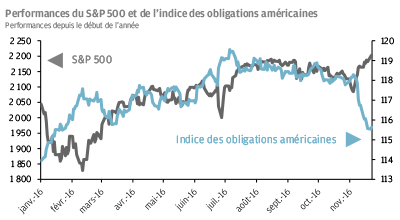

Il est toutefois clair que la politique budgétaire devrait prendre le relais de la politique monétaire pour stimuler la croissance durant le mandat de M. Trump. Comme le montre le graphique de cette semaine, la transition a donné lieu à des écarts de performance entre actions et obligations. Pendant la plus grande partie de 2016, la politique monétaire accommodante a soutenu les marchés obligataires et d’actions. Cependant, la politique budgétaire n’est pas aussi généreuse. La hausse des dépenses d’infrastructure et les allégements d’impôts potentiels doperont sûrement la croissance en 2017, ce qui est une bonne chose pour les actions américaines, qui ont atteint des plus hauts niveaux historiques la semaine dernière. En revanche, une politique budgétaire laxiste pourrait créer des tensions inflationnistes et provoquer un resserrement de la politique monétaire, ce qui est une mauvaise nouvelle pour les marchés obligataires américains, qui sont bien partis pour connaître leur pire mois depuis la crise financière.

Sources : Barclays, FactSet, S&P et J.P. Morgan Asset Management. L’indice des obligations américaines est le Barclays US aggregate government. Données au 25 novembre 2016.